Posiadacze kredytów rozliczanych we franku mocno odczuli wzrost notowań tej szwajcarskiej waluty. Sprawdzamy zatem, czy raty “frankowiczów” obecnie są najwyższe w historii.

Frank szwajcarski to waluta, która niemal zawsze reaguje wzrostami swojej wartości na niekorzystne informacje napływające ze światowej gospodarki. Trudno się zatem dziwić, że koronawirusowy kryzys skutkował znaczącym wzrostem kursu CHF/PLN.

Opisywana sytuacja ma największe znaczenie dla posiadaczy rozliczanych we franku kredytów mieszkaniowych. Warto przypomnieć, że Polacy nadal spłacają około 440 000 takich “hipotek”. Eksperci portalu RynekPierwotny.pl postanowili sprawdzić, czy raty “frankowych” kredytów właśnie biją historyczne rekordy.

W kwietniu 2020 roku padły rekordy wysokości rat …https://9465ae3a1f9e05d7aa959f953fd0e0ec.safeframe.googlesyndication.com/safeframe/1-0-37/html/container.html

Nie sposób oczywiście przeanalizować sytuacji wszystkich “frankowiczów”. Można jednak wybrać reprezentatywne przykłady dotyczące takich kredytobiorców.

Obejrzyj też: Nie poślesz dziecka do szkoły? Zobacz co ci grozi

Eksperci portalu RynekPierwotny.pl w ramach swojej analizy wzięli pod lupę sytuację osób spłacających następujące zobowiązania:https://9465ae3a1f9e05d7aa959f953fd0e0ec.safeframe.googlesyndication.com/safeframe/1-0-37/html/container.html

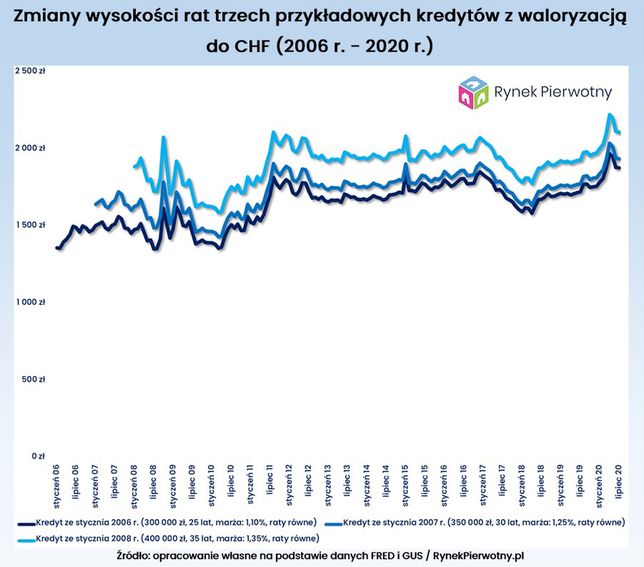

- Przykład 1: kredyt ze stycznia 2006 r. (300 000 zł/125 372 CHF, 25 lat, marża: 1,10%, raty równe)

- Przykład 2: kredyt ze stycznia 2007 r. (350 000 zł/150 323 CHF, 30 lat, marża: 1,25%, raty równe)

- Przykład 3: kredyt ze stycznia 2008 r. (400 000 zł/185 102 CHF, 35 lat, marża: 1,35%, raty równe)

Poniższy wykres przedstawia przeliczony na złote poziom przykładowych rat kredytów od momentu ich zaciągnięcia aż do lipca 2020 roku. Zgodnie z założeniami przyjętymi przez RynekPierwotny.pl, każdy kredyt został udzielony po kursie o 3,00% niższym od średniej miesięcznej wartości wyznaczonej przez NBP. W przypadku spłaty rat, stosowano natomiast marżę wynoszącą 3,00% ponad średni kurs CHF/PLN podawany przez Narodowy Bank Polski (w Tabeli A).https://9465ae3a1f9e05d7aa959f953fd0e0ec.safeframe.googlesyndication.com/safeframe/1-0-37/html/container.html

Jeżeli dobrze przyjrzymy się poniższemu wykresowi, to można zauważyć, że w kwietniu 2020 r. padł rekord wysokości rat trzech przykładowych kredytów (odpowiednio: 1 977 zł, 2 044 zł oraz 2 230 zł). Lipcowe wyniki były już mniejsze o 5% dzięki spadkowi kursu CHF/PLN oraz niższej stopie LIBOR CHF 3M.

Bez niskich stóp w Szwajcarii sytuacja byłaby fatalna

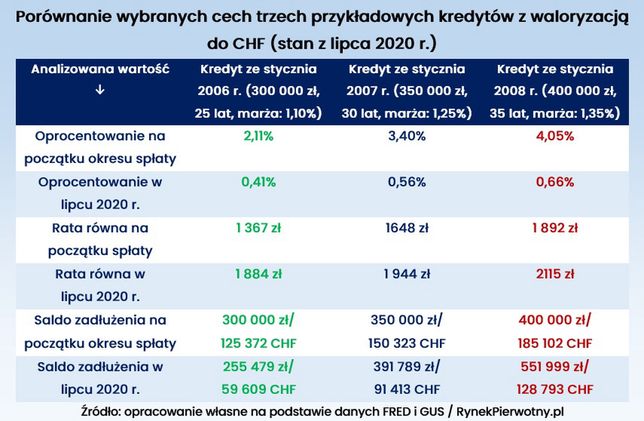

W ramach uzupełnienia, warto zwrócić uwagę na poniższą tabelę. Przedstawia ona bowiem ciekawe informacje na temat każdego z trzech analizowanych kredytów. Takie dane pozwalają przeanalizować sytuację przykładowych kredytobiorców na samym początku okresu spłaty oraz pod koniec lipca 2020 r.https://9465ae3a1f9e05d7aa959f953fd0e0ec.safeframe.googlesyndication.com/safeframe/1-0-37/html/container.html

Szczególnie problematyczne wydaje się położenie dłużnika z przykładu 3, który w styczniu 2008 r. pożyczył 400 000 zł. Teraz taka osoba ma dług wynoszący 551 999 zł/128 793 CHF oraz miesięczną ratę wyższą o 223 zł (12%).

Warto zdawać sobie sprawę, że spadek stóp procentowych w Szwajcarii i tak skompensował wpływ mocnego franka na poziom rat. Gdyby wspomniane stopy nie spadły względem początku spłaty, to przykładowy kredytobiorca z przykładu trzeciego obecnie miałby miesięczną ratę na poziomie aż 3537 zł. Taki niemal dwukrotny wzrost raty dodatkowo pogorszyłby sytuację przykładowego dłużnika.

Niestety nie można wykluczyć, że w bardziej odległej przyszłości będzie miał miejsce spory wzrost szwajcarskich stóp procentowych, który podniesie zarówno kurs CHF/PLN, jak i stopę LIBOR CHF stanowiącą podstawę oprocentowania kredytów “frankowych”.https://9465ae3a1f9e05d7aa959f953fd0e0ec.safeframe.googlesyndication.com/safeframe/1-0-37/html/container.html

Prawdopodobieństwo takiego czarnego scenariusza dla polskich “frankowiczów” nieco zmniejsza fakt, że Szwajcarski Bank Narodowy ze względu na opłacalność eksportu stara się utrzymywać możliwie niską wartość franka względem innych walut.

{kind=link}